相続した不動産を売るとき、

「税金がどうなるのかわからない…」

「どんな特例を使えるの?」

と疑問だらけになりやすいものです。

この記事では、そんな不安を解消するために、相続した不動産の売却で押さえておくべき税金の仕組みと特例をやさしく説明します。

なお、相続前に認知症などで不動産が売れなくなるリスクを避けるには、家族信託という方法もあります。

» 売りたくても売れないを防ぐ!認知症時代の新しい財産管理「家族信託」

もくじ

1. 不動産売却でかかる税金の基本

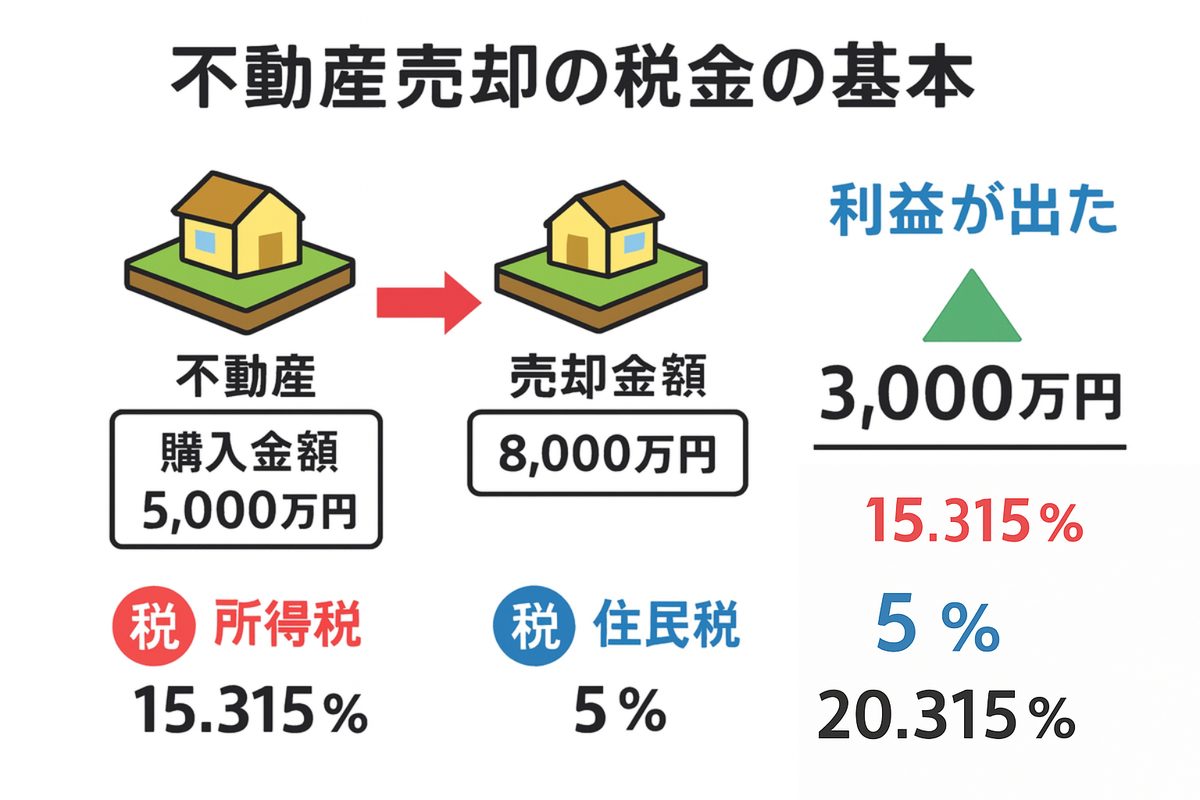

不動産を売却した時に、売った金額が、買った金額より高い場合、つまり、儲けが出た場合には、その儲け(これを譲渡所得といいます)に対して所得税と住民税がかかります。

裏を返せば、不動産を売却して儲けが出なかった場合には、所得税も住民税もかからず確定申告も不要です。

譲渡所得の計算式

- 売却金額 − 購入金額 − 経費 = 譲渡所得

税率

譲渡所得に対する税率は20.315%です。15.315%が所得税、残りの5%が住民税です。

- 所有期間5年以上:20.315%

- 所有期間5年未満:39.63%(短期譲渡)

→ かなり高額になるため注意!

所有期間は「売却した年の1月1日時点」で判定します。

相続した不動産の場合

相続した不動産を売却する場合には、相続した時から5年間で判定するのではなく、故人が購入した時点からカウントされます。

2. 譲渡費用として引けるもの・引けないもの

不動産を売却する際にはさまざまな経費がかかります。税金はあくまで儲かった金額に課税されますので、経費は当然、儲けから引くことができます。

引くことのできる経費は以下のようなものがあります。

引けるもの(経費)

- 売却するために支払った仲介手数料

- 売主が負担した印紙税

- 土地を売るために、建物を取り壊した時の取り壊し費用

引けないもの

- 固定資産税

- 管理費・修繕積立金

- 日常的な修繕費 など

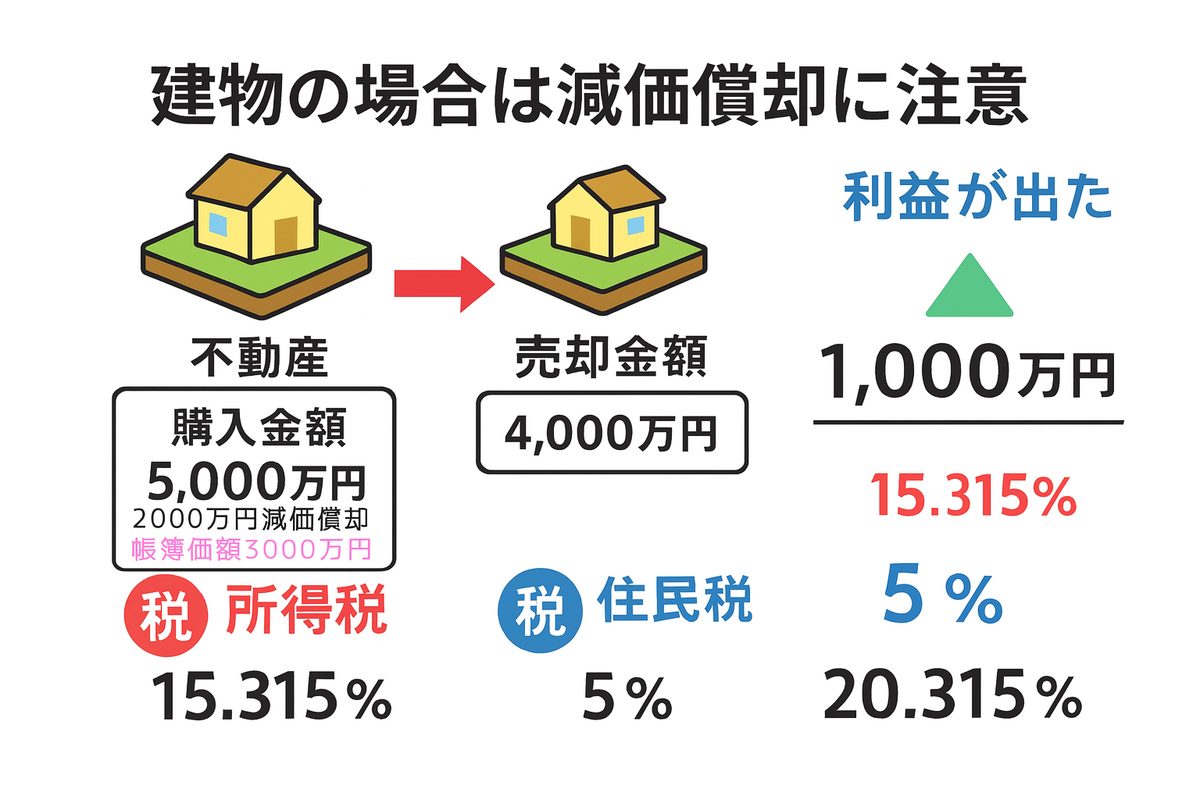

3. 建物売却は「減価償却」を考慮

一方で、建物については、この算式に減価償却を加味しなければいけません。

本来、建物は時の経過と共に価値は下がっていきます。もしも、価値が下がったにもかかわらず、買った時の金額で売れたなら、その差額は儲けだと考えるわけです。

この時間経過による価値の減少を、減価償却といいます。

例えば、

- ①5000万円で購入した建物が、

- ②売却までに2000万円減価償却されたとして、建物の価値は残り3000万円です(これを帳簿価額といいます)。

- ③その建物が4000万円で売却できたとします。

- ④3000万円の帳簿価額の建物が4000万円で売却できたので、差額の1000万円は儲けが出たと考えるのです。ここに20.315%の税金がかかるのです。

4. 税金を払うタイミング

所得税と住民税の違いは、支払うタイミングが異なることです。

- 所得税:不動産を売却した年の翌年の3月15日までの確定申告で支払い

- 住民税:翌年6月頃に請求

この微妙な期間のズレに要注意です。

なお、相続した不動産を売却する場合で、相続税申告が必要になる方の場合には、相続税の申告と、所得税の確定申告が両方必要になります。

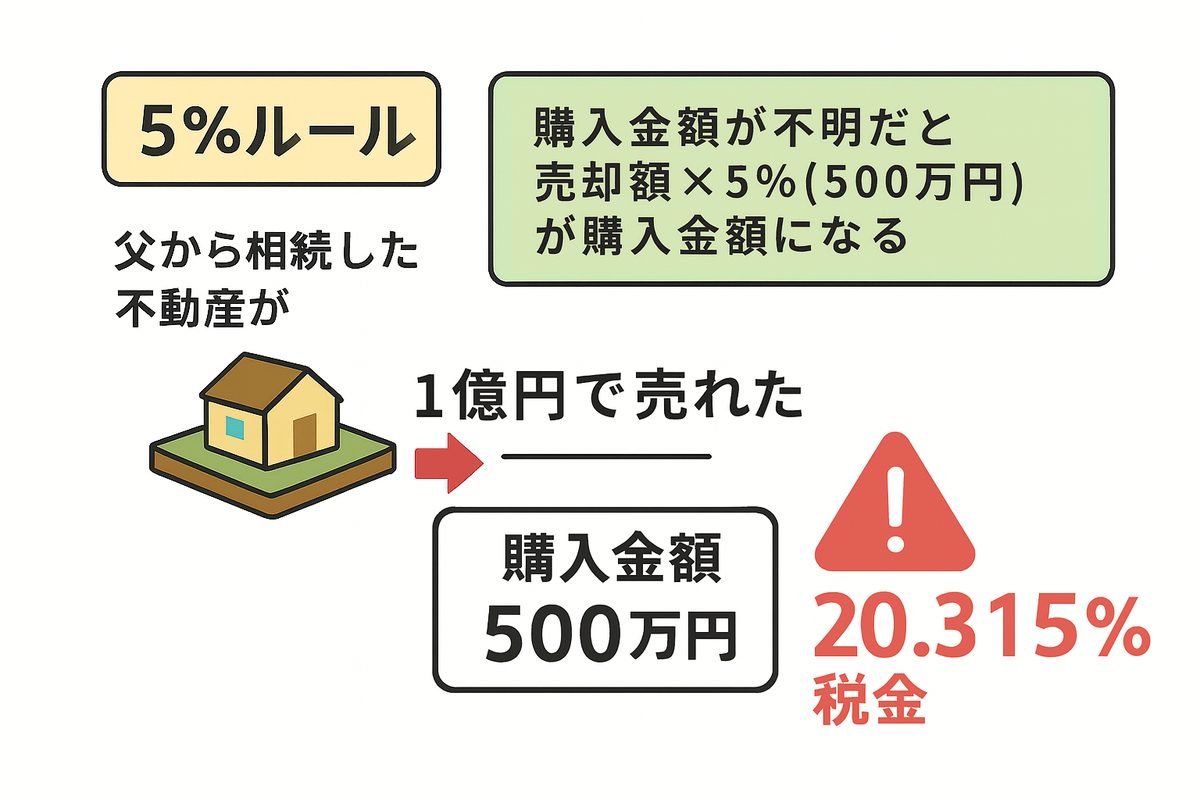

5. 購入金額が分からなくなったら…「5%ルール」の罠

皆さんは、ご両親が現在住んでいる不動産を、ご両親がいくらで購入したか、おわかりになりますか?「なんとなくはわかりますが、正確にはちょっと……」という方がほとんどだと思います。

ただ、故人が購入した金額がわからないと、譲渡所得の計算ができません。その場合、非常につらいルールが適用されます。

5%ルールとは

その名も5%ルール。これは、購入金額がわからなくなってしまった場合には、「売った金額の5%を購入金額とみなして譲渡所得の計算をしなければいけない」というルールです。

例えば、

- 父から相続した不動産が1億円で売却できた

- しかし、父がいくらでこの不動産を買ったのかは完全にわからない

この場合、売却した金額1億円の5%にあたる500万円が購入金額と扱われます。その結果、1億円から500万円を引いた9500万円が譲渡所得になり、ここに20.315%の税金がかかりますので、2000万円弱の税金を払わなければいけません!

購入時の契約書などが残っていれば過去に購入したときの金額がわかるのですが、捨ててしまうと金額を明確にすることはなかなかできません。なお、権利証には通常、購入金額は書かれていませんので、権利証だけあっても購入金額を明らかにすることは難しいです。

このような事態にならないようにするためにも、不動産をいくらで購入したかは、必ずわかるようにしておかないといけません。

なお、合理的に過去の購入金額を算出し、その金額を税務署に納得させることができれば、その金額を購入金額として申告することも認められます。

例えば、購入した不動産会社が今もあるなら、購入当時のチラシやパンフレットを探してもらうのも1つの手です。登記簿謄本の抵当権の欄で購入時にいくらのローンを組んでいたかがわかるので、そこから推測してく方法もあります。

いずれにしても、税務署を納得させるには、かなりの理論武装が必要になります。

これまで、この手の相談に対応してきた実績のある不動産鑑定士であれば、過去の購入金額を合理的に算出することが可能です。ただ、最終的に税務署にそれを認めさせられるかどうかは確定申告書を提出する税理士の腕次第になります。相続や不動産売却(この分野のことを業界用語で「資産税」といいます)に強い税理士に相談しましょう。

6. 相続した財産は「3年10ヶ月以内」に売ると節税できる

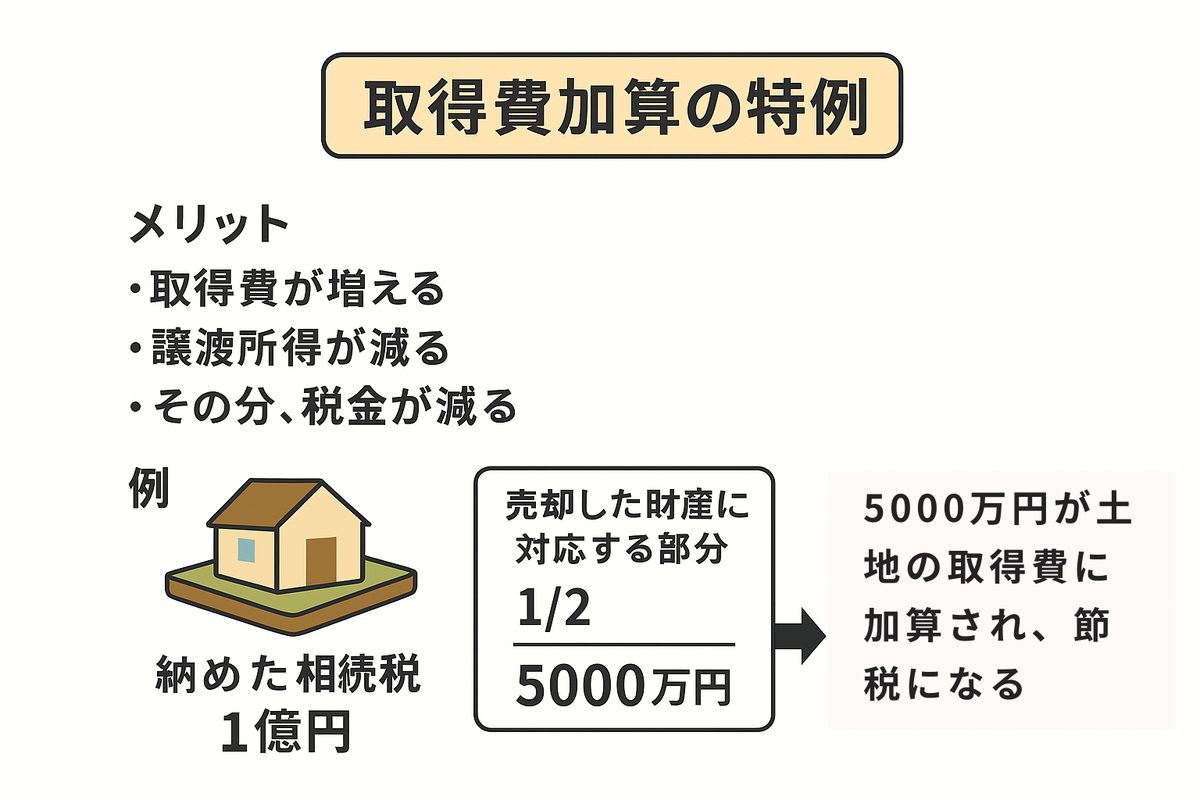

取得費加算の特例

相続税を納めた人が、相続財産を亡くなった日から3年10ヶ月以内に売却した場合には、「取得費加算の特例」という所得税の特例を使うことができます。

この特例はその名の通り、取得費(過去に購入したときの金額)にあるものを加算してくれるのです。取得費が増えれば、その分、譲渡所得も減りますので、支払う所得税も減ります。

それでは一体、何が加算されるのか。それは相続税です。相続人が納めた相続税のうち、売却したものに対応する部分の相続税を取得費に加算することができるのです。

実例解説:1億円の相続税を納めたら?

例えば、4億円の財産を相続して、1億円の相続税を納めた人がいたとします。そして、相続した財産4億円のうち、2億円の土地を売却しました。この土地は故人が過去に8000万円で購入したものだとします。

本来であれば売却代金2億円から取得費8000万円を引いた1億2000万円が譲渡所得(儲け)となり、税率20.315% をかけた約2400万円の税金を納めなければいけません。

しかし、取得費加算の特例を使った場合、納めた相続税1億円のうち½にあたる5000万円の相続税を取得費に加算することができます。

結果として、2億円から取得費8000万円と加算分5000万円を引いた7000万が譲渡所得となり、税率20.315% かけた約1400万円まで税負担が軽くなるのです。

※土地を売却したという前提で解説しましたが、不動産以外でも、相続した株式や投資信託、ゴルフ会員権や絵画などを売却した場合もこの特例を使うことができます。

※配偶者は相続税がかからないケースが多いため、この特例が使えません。

このことを鑑みると、売却予定の相続財産はあえて子に相続させることで取得費加算の特例の恩恵を最大限享受するのも1つの手です。

7. 自宅なら「3000万円の特別控除」が使える

もし、売却する不動産が、その所有者の自宅として使われていた場合には、3000万円の特別控除という特例を使うことができます。

この特例はその名の通り、自宅を売ったことによる儲けを、3000万円分控除してくれる制度です。3000万円に20.315% をかけると約600万円です。最大約600万円分の税金が免除になるのは大きいですよね。

この特例は、自宅として使っていた不動産を売却したときにしか使えません。アパートや駐車場のような投資用不動産には使えませんし、別荘もダメです。あくまで自宅を売った時の特例です。自宅であれば、一戸建てであっても、マンションであっても、特例を使うことができます。この特例を使うための主な条件は次の通りです。

- 確定申告をすること

- 自分が住んでいる物件を売却するか、以前住んでいた物件の場合には、住まなくなってから3年を経過した日を含む年の12月31日までに売却すること

- 売主と買主が、親子や夫婦、自分の経営する法人などの特殊な関係がないこと等

相続発生後、その物件に住んでいない人が売却する場合には、この特例は使えません!

居住実態を偽ると税務調査の対象に!

この特例を使うために、本当は住んでいないにもかかわらず、住民票だけを移し、形式上は住んでいるものと偽って、確定申告をする人が後を絶ちません。確かに、手取りで600万円変わるのは非常にインパクトが大きいので、なんとかこの特例を使いたいという気持ちはわかります。しかし、居住実態を偽って特例を使うのは、節税ではなく脱税です。

居住していた実態があったかどうかを、税務署は非常に厳しくチェックし、怪しいと判断されれば税務調査の対象になります。

税務調査では、その物件の水道やガス、電気の使用量の確認、通勤通学定期の区間の確認、近隣住民への聞き込みなどをし、その人が本当に住んでいたかどうかを徹底的に調査します。

また、この特例はあくまで生活の本拠地があった場所を自宅として認定するので、例えば1週間~10日くらい泊まっていたからといって、そこが自宅として認定されるわけではありません。その方の衣服や寝室がその場所にあり、住民票の登録があり、実際に生活の本拠地にしていた実態が必要になります。

8. 空き家を壊して売ると「最大600万円の節税」に

空き家(故人の自宅)を相続した相続人が、耐震リフォームをするか、その家屋を取り壊した後にその物件を売却した場合には、その売却にかかる譲渡所得(儲け)の金額から3000万円を特別控除できます。

3000万円に20.315% をかけると約600万円です。約600万円分の節税になりますので、これは大きいですね。

この特例は、例えば、相続人である長男と次男が共有で土地を相続し、売却した場合には、1人につき最大3000万円の控除があるため、2人であれば6000万円まで控除されます。使えるか使えないかで非常に大きく手取りが変わります。

適用要件

- ①昭和56年5月31日以前に建築された家屋であること

- ②区分所有登記されている建物(分譲マンションなど)でないこと。

- ③相続開始の直前において故人以外に居住をしていた人がいなかったこと(つまり、故人が1人暮らしをしていたこと)。

- ④相続のときから譲渡のときまで事業用、貸付用、居住用に供されていないこと。

- ⑤売却代金が1億円以下であること。

ポイント解説!

売却することが前提である空き家に、耐震リフォームをする方は少ないため、実務上は家屋を取り壊して敷地のみを売却するケースが多いです。

適用時期

本特例は、相続の開始があった日から3年を経過する日の属する年の12月31日までに売ることが条件となります。

ただし、期間限定の特例であるため、2023年12月31日が最後の期限となっています。

※補足(2025年時点)

2027年12月31日まで制度は延長されています。

ポイント解説!

期限までに売却(引渡し)していることが原則ですが、引渡しが期限後であっても、売買契約の締結日が期限前で一定の要件を満たしていれば適用が可能です。

遺産分割の注意点

この特例を使うためには、遺産の分け方に注意が必要です。大事なポイントは、故人の空き家を相続する際は、家屋とその敷地をセットで相続しなければいけない点です。

パターン1(NG)

二次相続(※)のタイミングで、長男が家屋を単独で取得して取り壊し、敷地は長男と次男で1/2ずつの共有とした場合はどうでしょう。次男は家屋とその敷地をセットで取得しておらず、条件を満たさないため適用外となります。長男はOKです。

※夫婦のどちらか一方がなくなることを一次相続といい、その後に残された方が亡くなることを二次相続といいます。

パターン2(NG)

一次相続のタイミングで長男が家屋を相続し、二次相続のタイミングで長男が敷地を相続した場合はどうでしょう。長男は家屋と敷地をセットで取得していないため要件を満たさず NGとなります。

パタ-ン3(OK)

一次相続のタイミングで配偶者と長男が家屋と敷地を1/2ずつ相続し、二次相続のタイミングで長男が家屋と敷地の残り½を相続した場合はどうでしょう。長男は家屋と敷地をセットで取得しているため要件を満たしています。共有状態であっても、母の持分½の家屋と敷地をセットで取得しているためOKです。

引渡し時の注意点

この特例を使うための要件の1つに、「売主が家屋の取壊しをしてから買主に引き渡すこと」というものがあります。間違っても買主が取り壊すような売買契約を締結してはいけません。

不動産の譲渡では取壊し費用の負担について調整することがありますが、空き家特例においては、売主が取壊し費用を負担して引渡し前に更地にすることが求められます。

※補足(2025年時点)

2024年1月1日以後に行う譲渡については、以下の変更点があります。

⒈ 当該家屋の買主が、譲渡の日の属する年の翌年2月15日までに、全部を取り壊した場合又は耐震リフォームにより耐震基準に適合する工事をした場合も、本特例措置が適用されることとなります。

⒉ 被相続人居住用家屋および被相続人居住用家屋の敷地等を相続または遺贈により取得した相続人の数が3人以上である場合の特別控除額は、2,000万円となります。

令和元年税制改正のポイント

これまでは、相続開始の直前まで、故人が家屋に居住していた場合のみが適用対象でしたが、相続開始の直前に老人ホーム等に入所していた場合も、一定要件を満たせば適用対象となります。

9. 相続した不動産を焦って売ってはいけない理由

不動産投資家の間に、「相続マーケット」という言葉があるのをご存知ですか?これは遺産を換金して分けるためであったり、相続税の支払いに充てるためであったりと、相続人が売り急いでいるため、買主の不動産投資家からすれば、本来よりも超割安(好条件)な金額で購入できるチャンスのことを表現した言葉です。

確かに揉めてる相続であれば、1日も早くスッキリしたいかもしれません。ただ、せっかく故人が残してくれた大事な遺産です。適正な価格で売れるように頑張りましょう。

10. 不動産を高く売るための「媒介契約」の選び方

不動産売却の基礎知識として、媒介契約の種類だけは、しっかりと押さえておきましょう。媒介契約とは、不動産仲介会社と売主との間で結ばれる契約で、不動産仲介会社が売主の代わりに買主を見つけてくることを任せる契約です。この媒介契約には3種類あります。

- 一般媒介契約

- 専任媒介契約

- 専属専任媒介契約

最大の違いは、同時に複数の不動産会社と媒介契約をすることができるかどうかです。一般媒介の場合は、複数社と契約可能で、かつ、自分で買主を見つけてくることも可能です。

専任媒介の場合は、契約は1社のみとしかできませんが、自分で買主を見つけてくることも可能です。

専属専任媒介の場合は、契約は1社のみ、かつ自分で買主を見つけた場合も、不動産会社の仲介が必要になります。

| 契約 | 複数社と契約 | 自分で買主を探す | 特徴 |

|---|---|---|---|

| 一般媒介 | 可 | 可 | 競争が生まれやすい |

| 専任媒介 | 不可(1社) | 可 | 積極的な営業が期待できる |

| 専属専任媒介 | 不可(1社) | 不可 | 最も管理が手厚い |

それぞれの契約のメリット・デメリット

専任媒介や専属専任媒介のメリットは、不動産会社が仲介手数料を確保できることから、よりよい買主を探すのに積極的に取り組んでくれる点です。一方で、デメリットは、不動産会社が、売主と買主の両方から仲介手数料を得ようとし、自社と媒介契約をしている買主から購入希望者が出るまでの時間稼ぎをされてしまう可能性がある点です(これを囲い込みといいます)。

一方で、一般媒介契約のメリットは、複数の不動産会社に依頼をすることにより、競争原理を働かせ、最も高い値を付けた買主と契約することができる点です。デメリットは、不動産会社の立場からすると、「買主を一生懸命探しても、結局、他社と契約されたら1円も得にならない」という心理が働くため、露骨に嫌な顔をされることがあります。

おすすめの方法

このように媒介契約の種類によっては良い面、悪い面があります。おすすめの方法は、「一般媒介契約でお願いしても、専任媒介と同じように一生懸命やってくれますか?」と質問し、「はい、もちろんです!」と、気持ちの良い返事をしてくれた不動産会社とだけ媒介契約をする方法です。

ただ、この手は人気エリアの物件に限って使える手法かもしれません。人気が落ちてるエリアの物件については、専任媒介か、専属専任媒介でやってもらわないと、なかなか買主が現れない可能性も十分にあります。

時間に余裕のある方は、最初は一般媒介で買主を探し、買主が見つからない場合に、専属専任媒介等に変更するのがいいですね。

なお、専任媒介か専属専任媒介かであれば、知り合いで買ってくれそうな人がいる場合には、専任媒介がおすすめです。そういったあてがまったくない人は専属専任媒介がいいでしょう。

まとめ:相続した不動産の売却は「情報戦」

相続した不動産の売却は、

- 税金

- 特例

- 売却タイミング

- 仲介会社の選択

これらの組み合わせで結果が大きく変わります。

条件により、数百万円〜数千万円単位で差が出ることも珍しくありません。焦らず、専門家のサポートを受けながら進めることが失敗を防ぐ最大のポイントです。