親や配偶者の死後、突然ふりかかる「相続」の手続き。

葬儀の悲しみが癒える間もなく、銀行や役所での手続き、財産の確認など、現実的な対応に追われる人も多いのではないでしょうか。

特に「借金」や「連帯保証人」といったマイナスの財産を抱えていた場合、安易に相続の手続きを進めると、取り返しがつかなくなることもあります。

この記事では、書籍『身内が亡くなってからでは遅い「相続放棄」が分かる本』をもとに、相続放棄・限定承認・単純承認の違いから、空き家や生命保険に関わる最新の相続事情まで、知っておきたいポイントを読書メモとして整理しました。

なお、本書の内容は執筆当時(2018年1月)の法律に基づいています。

そのため、本文中では2025年現在の法改正や制度変更を踏まえた「※補足(2025年時点)」を適宜追記しています。

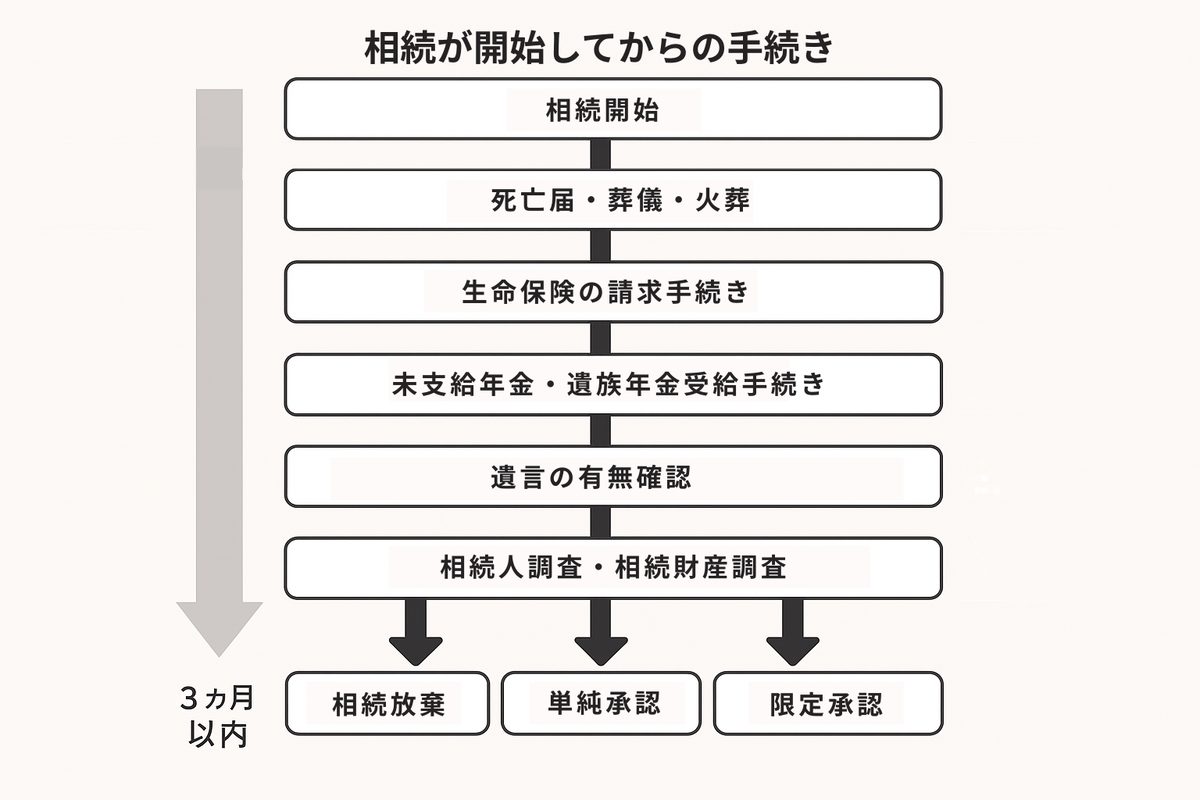

1.相続放棄・限定承認・単純承認の3つの選択肢

相続が開始したとき、相続人は基本的に3つのいずれかの意思表示をしなければなりません。

- 単純承認:プラスの財産・マイナスの財産ともすべて相続する

- 限定承認:プラスの財産の範囲内でマイナスの財産を負担する(被相続人の債務が不明なとき等)

- 相続放棄:一切の相続(プラス・マイナス共に)を放棄する

「相続開始を知った時から3ヶ月以内に『相続放棄』あるいは『限定承認』の意思表示をしなければ、単純承認したものとみなされる」というのが原則です。

2.“連帯保証人”の立場も相続対象になる

被相続人が誰かの(あるいは法人の)借金の連帯保証人になっていた場合、その立場も相続の対象になります。つまり、主債務者がなんらかの理由で借金の返済ができなくなった場合は、「連帯保証人の相続人」に返済の義務が生じるのです。

相続に際しては、被相続人が誰かの(あるいは法人の)連帯保証人になっている形跡がないかをしっかり確認しておくことは非常に重要です。

中小企業の場合、経営者が法人の連帯保証人として入っているケースがほとんどですので、親族の中に会社の経営者がいる場合は特に注意が必要です。

会社経営をしていた親が死去し、その会社が他人に引き継がれる時には、被相続人がその会社の連帯保証人として入っていないかをきちんと確認し、もしも入っているようであれば、別の保証人を立ててもらうなどして、きっちりとそれを解消することを忘れてはいけません。

3.空き家の相続に関係する「空家対策特別措置法」とは

2015年5月に完全施行されたのがいわゆる「空家対策特別措置法」です。

これは、市町村の空き家対策に法的根拠を与えるために制定されたもので、増え続ける空き家への改善(具体的には修繕や解体など)を促すための法律だと言っても良いでしょう。

その中でも特に対策が必要な空き屋は「特定空家」に指定され、強制的な対処が可能になりました。

その1つが、固定資産税の特例対象からの除外です。

固定資産税の特例というのは、「建物が建っていれば、その土地の固定資産税の税額は200㎡まで1/6、200㎡を超える部分については1/3に減額される」という措置のこと。

つまり「特定空家」に指定され、この特例措置が解除されてしまうと、たとえ家屋が建ったままでも、更地と同様の税負担が強いられるというわけです。

もちろん、行政からは、助言や指導から勧告→命令→強制対処(行政代執行、略式執行)と段階的な手順が踏まれますので、指定されたからといって即解除というわけではありませんが、「勧告」の対象となった時点で特例対象から除外されます。

さらに強制対処の段階まで進めば、強制的に撤去される可能性もあります。

その費用は一旦公費で賄われますが、結果的には所有者に請求されます。

※補足(2025年時点)

2023年12月に一部改正が施行され、「管理不全空き家」という新しい区分が追加されました。これは、特定空家ほど危険ではないものの、放置すれば特定空家になるおそれがある空き家を対象にしています。

管理不全空き家に認定されて指導に従わず勧告を受けると、固定資産税の軽減措置が受けられなくなる可能性がある点は特定空家と同様です。

つまり、以前よりも早い段階で税制優遇を失うリスクが高まっているため、空き家の管理・相続対応はより慎重に行う必要があります。

4.相続放棄をしても“管理義務”からは逃れられない

相続放棄をしたとしても、それによって相続人が不在になってしまった場合、法定相続人にはその不動産の「管理義務」が残ることが民法で規定されているのです(民法940条)。

そこからも逃れるためには、相続財産管理人の選任を家庭裁判所に申し立てる必要があります。ただしその際、与納金を払わなければならないことがあります。

与納金とは、相続財産管理人の経費や報酬に充てるための費用なのですが、都市部の場合、この費用がべらぼうに高く、最低でも100万円くらいかかることが通常で、場合によってはもっと高額になるケースも珍しくありません。

※補足(2025年時点)

2023年4月の民法改正に合わせて「管理義務」から「保存義務」へと呼称が変わりました。

民法改正により、保存義務を負う人は「相続放棄時にその財産を実際に占有していた人」に限定されることになりました。義務は、相続財産を他の相続人や清算人に引き渡すまで続きます。

また、地方自治体によっては「空き家に使える補助金・助成金」を設けているところもあります。

5.生前の準備として有効な対策

あなたが被相続人の立場にあり、事前に準備ができるのなら、「相続人に借金を引き継がせることなく、資産のみを遺す」という理想的な方法もあります。

それは、生命保険を利用することです。

生命保険金というのは、あくまでも指定された受取人に対して支払われるものなので、保険料を支払ったのが被相続人のほうだとしても、それは相続財産ではありません。

例えば、我が子を受取人にして1000万円の死亡保険金が下りる生命保険に加入していれば、あなたが亡くなった時に支払われる1000万円はまるまるお子さんのものになります。

仮にお子さんが「相続放棄」をしたとしても、その1000万円を返上する必要は一切ありません。

つまり、借金を「相続放棄」によって文字通り放棄しつつ、資産を保険金という形で受け取る、という方法をとればよいのです。

例えば、資産が1000万円、借金が500万円、という場合、限定承認ならプラスの財産の範囲内で負債を清算しなくてはなりませんから、相続人は差し引き500万円の資産しか相続できません。

けれども、1000万の資産を相続人を受取人に指定した保険金に転換し、相続財産から切り離しておけば、1000万円は直接受取人(相続人)に支払われます。

生命保険はすでに相続税対策としても注目されています。死亡保険金には「法定相続人1人あたり500万円まで非課税」という特例があり、これを活かした「一時払終身保険」といった商品もあります。

» 参考:【ぶっちゃけ相続】生命保険の非課税枠活用と子どもを受取人にすべき理由

※補足(2025年時点)

2021年7月から、契約者が亡くなった場合や認知判断能力が低下した場合に、家族などが生命保険協会を通じて、契約の有無や契約先の生命保険会社を一括で照会できる「生命保険契約照会制度」が始っています。

今回は以上です。

相続の知識は、残される家族への“思いやり”です。

将来を少し先取りして考えておくことで、いざという時の混乱や不安を減らすことができます。今日からできる小さな準備を、少しずつ始めていきたいですね😌